¿Cómo se proyectan las emisiones al 2050?

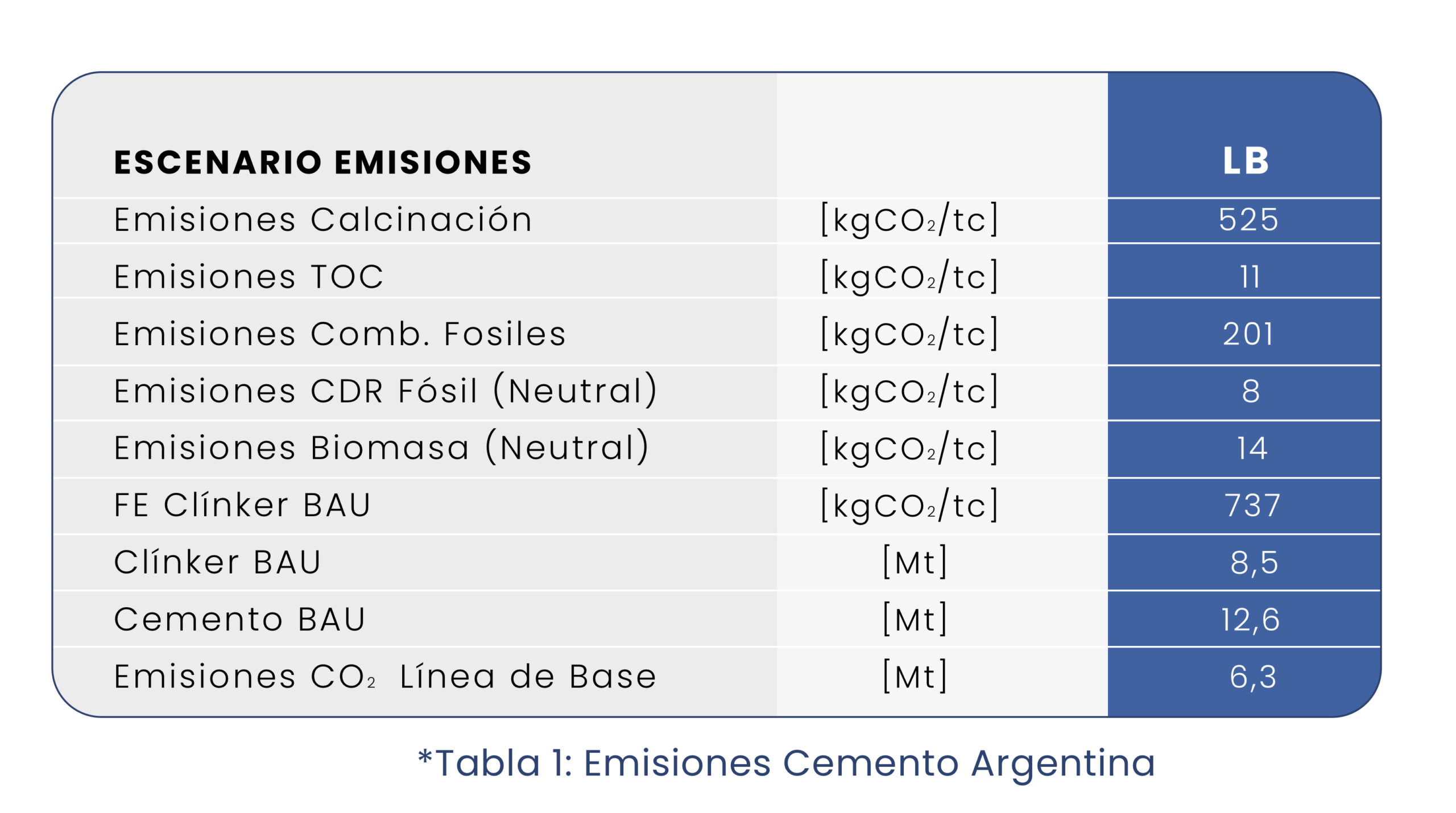

Para entender el desafío, primero hay que mirar la situación actual. En el año base (2020, con datos actualizados a 2023), las emisiones totales de la industria del cemento en Argentina fueron de 6,7 millones de toneladas de CO₂ (MtCO₂). De ese total, 6,3 MtCO₂ provinieron directamente de la producción de clínker (el componente principal del cemento) y 0,4 MtCO₂ del consumo de energía eléctrica.

Si la producción de cemento creciera un 55% hacia 2050 sin aplicar nuevas tecnologías ni mejoras en eficiencia —lo que se conoce como escenario BAU (Business as Usual)—, las emisiones podrían alcanzar 10,4 MtCO₂. Esto significa que, si se sigue produciendo bajo las mismas condiciones actuales, el impacto ambiental aumentaría considerablemente.

A pesar de este escenario, Argentina ya muestra resultados positivos. En 2023, las emisiones específicas del sector fueron de 507 kgCO₂ por tonelada de cemento, una cifra mucho menor que el promedio mundial de 598 kgCO₂/tcem. Además, el consumo per cápita de cemento en el país fue de 268 kg por habitante, muy por debajo del promedio global de 540 kg.

Estos datos reflejan que la industria argentina del cemento ha logrado avances significativos en eficiencia y sostenibilidad, posicionándose como una de las más responsables de la región.

El principal reto para el sector es compatibilizar el crecimiento de la producción con la reducción de emisiones. Argentina necesita más infraestructura, viviendas y obras resilientes, lo que aumentará la demanda de cemento. Por eso, el desafío es producir más, pero con menos impacto ambiental.

Entre los desafíos más importantes se destacan:

- Reconocer los avances del sector en las políticas públicas y en las Contribuciones Nacionalmente Determinadas (NDCs) del país.

- Asegurar que los logros en reducción de emisiones sean valorados dentro de los marcos regulatorios nacionales.

- Desarrollar un sistema MRV (Medición, Reporte y Verificación) de alta integridad, que permita cuantificar con precisión las emisiones de CO₂ a lo largo del ciclo de vida del cemento.

El proceso de descarbonización también abre nuevas oportunidades para el país y la industria:

- Fortalecer los inventarios nacionales de gases de efecto invernadero (GEI) mediante un MRV específico para cemento y hormigón.

- Evaluar la fuga de carbono causada por importaciones, protegiendo el empleo y la competitividad de la industria local.

- Impulsar marcos regulatorios habilitantes que promuevan la economía circular y una transición justa hacia una producción más limpia.

La meta es clara: producir más cemento, pero con menos emisiones, avanzando hacia un 2050 donde el crecimiento y la sostenibilidad vayan de la mano.

{kind=link}